NIM là gì trong lĩnh vực ngân hàng?

Trong lĩnh vực tài chính ngân hàng, bên cạnh những thuật ngữ quen thuộc như lãi suất, kỳ hạn, tín dụng… thì NIM cũng là một chỉ số quan trọng, thu hút sự quan tâm của cả ngân hàng và nhà đầu tư. Vậy NIM là gì? Bài viết dưới đây sẽ cung cấp cho bạn cái nhìn chi tiết nhất về chỉ số NIM.

NIM là gì?

NIM là viết tắt của cụm từ tiếng Anh Net Interest Margin, có nghĩa là Tỷ lệ thu nhập lãi cận biên. NIM là chỉ số đo lường hiệu quả hoạt động kinh doanh cốt lõi của ngân hàng, thể hiện chênh lệch giữa thu nhập lãi và chi phí lãi, chia cho tổng tài sản sinh lời trung bình của ngân hàng trong một khoảng thời gian nhất định (thường là quý hoặc năm).

Nói một cách dễ hiểu hơn, NIM cho biết ngân hàng đang kiếm được bao nhiêu lợi nhuận từ hoạt động cho vay và huy động vốn. NIM càng cao, ngân hàng càng có nhiều lợi nhuận từ hoạt động kinh doanh chính.

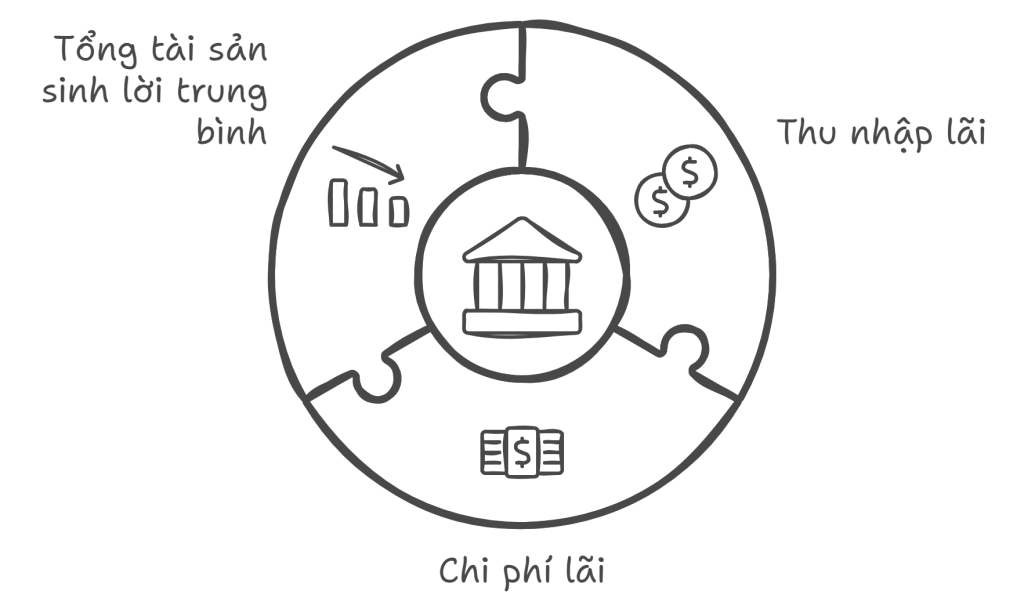

Công thức tính NIM

NIM được tính theo công thức sau:

NIM = (Thu nhập lãi - Chi phí lãi) / Tổng tài sản sinh lời trung bình

Trong đó:

- Thu nhập lãi: Là khoản thu nhập mà ngân hàng nhận được từ các khoản cho vay, bao gồm cả lãi vay thu được và lãi phải thu.

- Chi phí lãi: Là khoản chi phí mà ngân hàng phải trả cho các khoản huy động vốn, bao gồm cả lãi tiền gửi phải trả và lãi trái phiếu phải trả.

- Tổng tài sản sinh lời trung bình: Là giá trị trung bình của tổng tài sản sinh lời của ngân hàng trong kỳ.

Ý nghĩa của NIM trong phân tích hoạt động ngân hàng

NIM là một chỉ số quan trọng phản ánh hiệu quả hoạt động kinh doanh của ngân hàng. NIM cao cho thấy:

- Ngân hàng có khả năng kiểm soát tốt chi phí vốn.

- Ngân hàng có khả năng sinh lời tốt từ hoạt động cấp tín dụng.

- Ngân hàng có khả năng quản lý rủi ro tốt và duy trì được mức chênh lệch lãi suất hấp dẫn.

Ngược lại, NIM thấp cho thấy:

- Ngân hàng gặp khó khăn trong việc kiểm soát chi phí vốn.

- Ngân hàng có thể đang phải đối mặt với rủi ro tín dụng cao.

- Ngân hàng có khả năng sinh lời kém.

Các yếu tố ảnh hưởng đến NIM

Có nhiều yếu tố ảnh hưởng đến NIM của ngân hàng, bao gồm:

- Môi trường lãi suất: Lãi suất tăng thường có tác động tích cực đến NIM, trong khi lãi suất giảm có thể khiến NIM giảm.

- Cạnh tranh trên thị trường: Cạnh tranh gay gắt trên thị trường tín dụng có thể buộc ngân hàng phải giảm lãi suất cho vay để thu hút khách hàng, dẫn đến NIM giảm.

- Chất lượng tín dụng: Chất lượng tín dụng của ngân hàng càng tốt thì NIM càng cao do tỷ lệ nợ xấu thấp.

- Hiệu quả hoạt động: Ngân hàng hoạt động hiệu quả sẽ có chi phí hoạt động thấp hơn, dẫn đến NIM cao hơn.

Mở rộng

Để hiểu rõ hơn về hoạt động ngân hàng và các chỉ số tài chính, bạn có thể tìm hiểu thêm về các thuật ngữ sau:

- ROA là gì?

- ROE là gì?

- CAR là gì?

- NPL là gì?

- Lãi suất huy động là gì?